Finanzmarkt-Analysen auf den Punkt

Marktausblick von TARGOBANK Chefvolkswirt Dr. Otmar Lang

Wie geht es an den Finanzmärkten weiter? Was bedeutet das für Ihre Geldanlagen? TARGOBANK Chefvolkswirt Dr. Otmar Lang ist bekannt für seine prägnanten Einschätzungen. Hier finden Sie seine Beurteilung der aktuellen Finanzmarktlage und den Wirtschaftsausblick 2023.

Asset-Allokation

Lösen sich die großen Probleme und Krisen aus dem Jahr 2022 im Jahr 2023 auf oder werden zumindest erträglicher? Die Hoffnung ist groß, dass es so kommt, und es spricht auch einiges dafür. Nur ausgemacht ist es noch lange nicht, dass 2023 die Inflation wieder deutlich sinkt, der Konjunkturabschwung, der bisher noch kaum spürbar ist, auch schon wieder beendet ist und die Leitzinsen fallen.

Konjunktur

Wie tief fällt die Rezession in Europa aus? Das lässt sich nur schwer ausrechnen. Denn weder die Notenbank noch die Fiskalpolitik können die Wirtschaft retten, wenn in einem sehr kalten Winter die Energie in Europa zur Mangelware wird. Darüber hinaus stellt sich auch heute schon die Frage, wie im kommenden Herbst die Gaslager gefüllt werden können. Doch gerade die europäische Politik hat zuletzt sehr viel Pragmatismus bewiesen, der Europa möglicherweise auch weiterhin schwere wirtschaftliche Krisen erspart. Inzwischen bekommt die Politik für genau diesen Pragmatismus bereits viel Applaus. Prominente Stimmungsindikatoren, die Aussagen zum Konjunkturausblick machen, zeigten zuletzt (überraschend) wieder nach oben. Damit ist zwar eine Rezession nicht abgewendet, doch möglicherweise fällt diese schwächer aus als noch vor wenigen Monaten befürchtet wurde. In den USA ist es genau umgekehrt. Es wird, wenn überhaupt, nur ein milder Abschwung diskontiert. Dagegen werden die Auswirkungen, die die erhebliche Schwäche am US-Immobilienmarkt auf die US-Volkswirtschaft auf Sicht von drei bis sechs Monaten haben könnte, fast ausgeblendet. Auch wird die sich wieder sehr stark ausbreitende Corona-Pandemie in China aktuell größtenteils ignoriert.

Gibt es im Ukraine-Konflikt Hoffnung auf ein Ende? Eigentlich ja, denn selbst aus russischer Sicht macht seit dem anhaltenden Rückzug aus vormals besetzten Gebieten der Krieg immer weniger Sinn, was die Chance auf eine diplomatische Lösung immer größer werden lässt.

Aktien

Der Anlagegattung Aktien ist es vorbehalten, sich gegen steigende Inflationsraten längerfristig erfolgreich wehren zu können, weil Unternehmen zumindest die Chance haben, im gleichen Umfang ihre Preise zu erhöhen, sodass die Gewinne tendenziell stabil bleiben. Insbesondere Qualitätsunternehmen sind prädestiniert, diese Bedingung zu erfüllen. Value-Titel, wie sie in aller Regel in Aktienfonds zu finden sind, die auf eine hohe Dividendenausschüttung Wert legen, erfüllen diese Bedingung oftmals am besten. Weil die US-Wirtschaft weniger von russischer Energie abhängig ist als die westeuropäische, dürfte sie prinzipiell besser performen. Doch bei der Aktienauswahl sollte die Qualität der Titel mehr im Vordergrund stehen als ihre geografische Herkunft.

Renten

In einem Umfeld, in dem die Inflation zwar sinkt, dennoch aber vorerst hoch bleibt, und sich keine Erholung bei den realen Renditen abzeichnet, sind bei der Asset-Klasse Renten weiterhin reale Verluste vorprogrammiert. Daher beschränken wir unser Investment in diese Anlageklasse auf das minimale Anlagevolumen, wie es aus Diversifikationsgründen angeraten erscheint. Der Fokus liegt auf kurzlaufenden Titeln, weil hier das Kursrisiko bei vorerst noch steigenden Renditen vergleichsweise klein ist. Auch weichen wir weiter auf offene Immobilienfonds aus, obwohl sich das Renditepotenzial für diese Anlageklasse in der Pandemie verringert hat. Doch die historisch gesehen sehr stabile positive Rendite dieser Anlageklasse könnte besonders im aktuell sehr volatilen Umfeld die stabilisierende Rolle von offenen Immobilienfonds in jedem Wertpapierportfolio besonders unterstreichen.

Portfolios

Wir räumen ein, dass es im Moment für Aktien kaum möglich ist, ein Prognoseziel auf Sicht von zwölf Monaten abzugeben. Rückrechnungen zeigen aber, dass langfristig Aktien das ertragsreichste Investment sind. Wir setzen deshalb zu Jahresbeginn 2023 auf eine defensive Value-Strategie (Qualitätsaktien). Bei Neuengagements ist ein Investment in Tranchen bzw. im Rahmen eines Investmentplans angeraten. Bei Rentenanlagen haben wir große Bedenken, ob diese auf Sicht von zwölf Monaten eine positive reale Rendite erwirtschaften können. Wenn die Risiken im Jahresverlauf „überschaubarer“ werden, könnten in H2/2023 die Portfolios aggressiver ausgerichtet werden.

Konjunktur:

2023 werden die Schocks aus 2022 abgearbeitet

2022 ist das Jahr der Schocks und Dauerkrisen. Da ist der Ukraine-Krieg, da ist die Energiekrise, da sind der Inflations- und der Zinsschock; dazu kommt noch die Sorge vor einer Rezession im Jahr 2023. Wie geht es mit diesen Themen 2023 weiter?

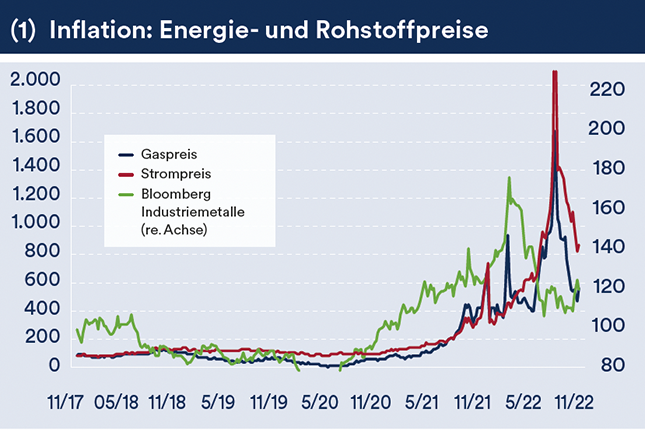

Betrachten wir zuerst eine positive Entwicklung. Die Energiepreise sinken (Chart 1). Seit ihren Hochpunkten im September haben sich die Preise für Gas annähernd halbiert. Das könnte dauerhaft sein. Die Preise wurden im Spätsommer 2022 nach oben getrieben, weil die europäischen Regierungen bereit waren, das knappe Gas an den Weltmärkten zu jedem Preis zu kaufen, um ihre Gaslager für den Winter zu füllen. Doch jetzt sind diese voll und die staatliche Nachfrage stark gesunken. Deshalb ist mit einem Anstieg der Gaspreise vorerst nicht zu rechnen. Wie im Herbst 2023 die Lager gefüllt werden, wissen wir nicht. Doch bis dahin ist noch viel Zeit, und es muss klar gesagt werden, dass die deutsche Regierung im Krisenfall sehr pragmatisch handeln kann (Weiterlaufen der Atomkraftwerke). Das macht Hoffnung auf anhaltend niedrigere Preise.

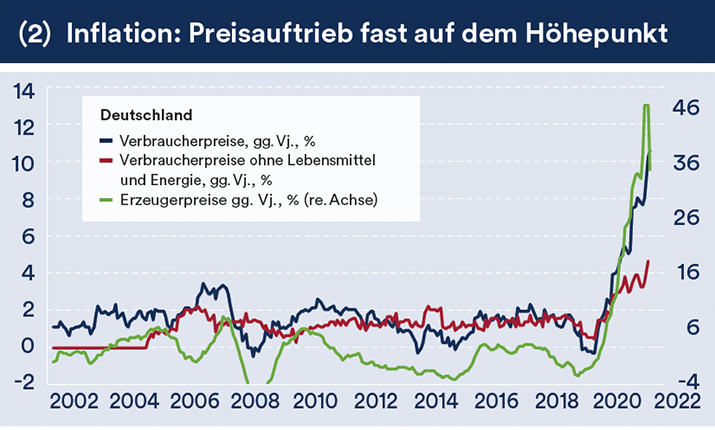

Wenn die Energiepreise sich auf dem aktuellen Niveau einpendeln, dürfte der Inflationshöhepunkt auch in Europa um die Jahreswende erreicht sein. Ein guter Vorbote ist der abgeschwächte Anstieg der deutschen Erzeugerpreise (Chart 2). Diese wiesen in der Vergangenheit einen hohen Gleichlauf zu den Verbraucherpreisen auf. Dennoch wird die durchschnittliche Jahresteuerung 2023 näher an 4 % als an 2 % liegen. Aus den USA gibt es beim Preisauftrieb bereits klare Anzeichen einer Entspannung. Hier wurde die Inflation hauptsächlich durch steigende Vergütungen bei Dienstleistungen und Mieten und weniger durch den Energiepreisanstieg angeheizt. Das mag verwundern, schließlich gibt es für den Ölpreis einen für die ganze Welt fast einheitlichen Preis. Im Unterschied zu Rohöl kann das Angebot an Gas nicht so einfach nach oben gefahren und in die ganze Welt geliefert werden. Da ist das gasautarke Amerika im Vorteil.

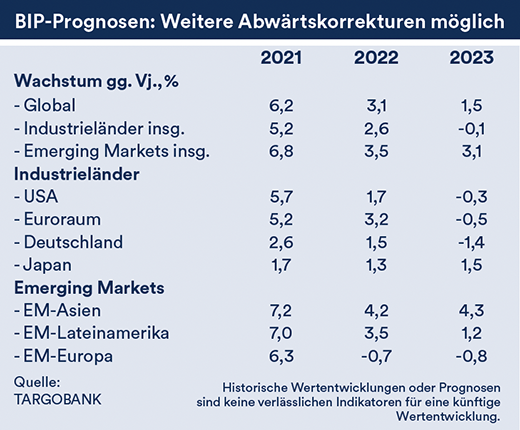

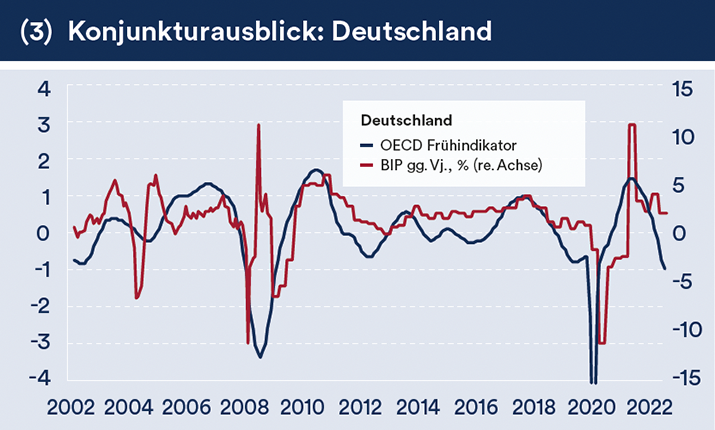

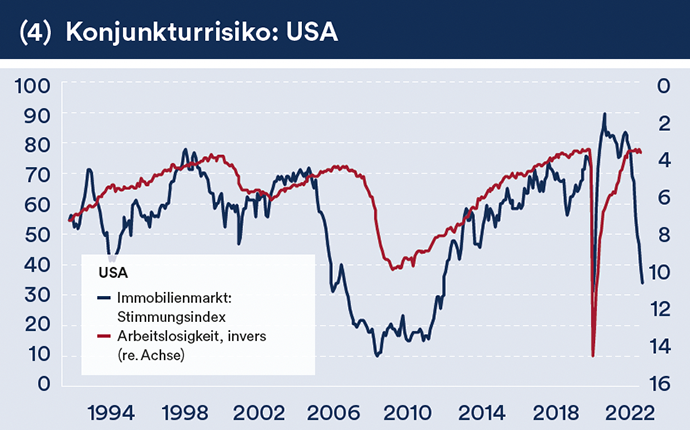

Die Stimmungsindikatoren zur Konjunkturentwicklung weltweit sinken seit Monaten. Doch bisher läuft die Wirtschaft, insbesondere in Europa, besser als erwartet. Dennoch werden überdurchschnittliche Inflationsraten das Budget der privaten Haushalte und der Unternehmen stark belasten, sodass eine Rezession in Deutschland fast unvermeidlich erscheint. Doch ob es zu einem Wachstumseinbruch von -4% kommen wird, wie es Frühindikatoren andeuten, ist offen (Chart 3). In den USA dagegen wird aktuell – wenn überhaupt – nur eine milde Rezession erwartet. Doch diese könnte deutlich stärker ausfallen als bisher vermutet – also genau umgekehrt wie in Europa. Möglicherweise treibt die zuletzt erheblich eingetrübte Stimmung am US-Immobilienmarkt 2023 die US-Arbeitslosigkeit erheblich stärker nach oben, was dementsprechend auch die US-Konjunktur stärker belasten würde als sich bislang abzeichnet (Chart 4). Der Unterschied zwischen Europa und den USA aber ist, dass die europäische Union vor einer Energieanpassungsrezession steht, wogegen in den USA lediglich ein Wirtschaftsabschwung erfolgt, wie er in kapitalistischen Systemen vorkommt, aus dem sich die US-Wirtschaft anders als die europäische aus eigener Kraft befreien kann. Deshalb könnte der Konjunkturabschwung in Europa länger anhalten als in den USA.

Beim Ukraine-Konflikt haben wir die Hoffnung, dass der russischen Führung bald auch klar wird, dass eine Fortführung des Krieges eigentlich keinen Sinn macht. So könnten sich alle Seiten bald um eine diplomatische Lösung, vielleicht unter leichtem amerikanischen Druck, bemühen.

Anleihen:

Im zweiten Halbjahr 2023 wird die Stimmung freundlicher

Performance und aktuelle Lage

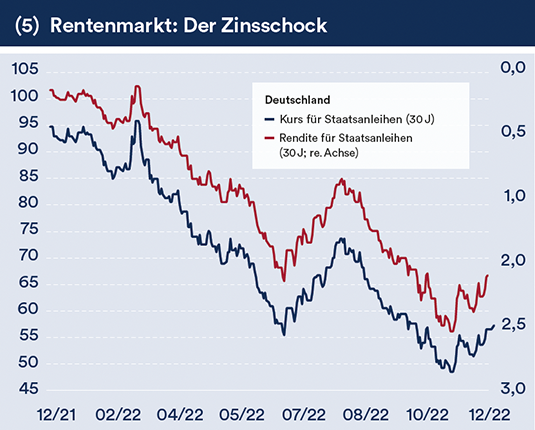

Die Renditen für deutsche Staatsanleihen mit einer Restlaufzeit von zehn Jahren waren im Frühsommer auf rund 1,80 % gestiegen und hatten dann wegen aufkommender Rezessionsbefürchtungen auf rund 1,00 % nachgegeben. Seit dem Spätsommer aber ziehen die Renditen wieder an, weil befürchtet wird, dass die Notenbanken der Inflationsbekämpfung Vorrang vor Konjunkturbedenken einräumen könnten (Chart 5).

Markteinschätzung

Doch die Konjunkturerwartungen verschlechtern sich immer weiter, die Rohstoffpreise sinken, der Preisauftrieb bei den Verbraucherpreisen wird sich bald abschwächen. Ist an den Rentenmärkten das Schlimmste inzwischen ausgestanden? Wir meinen ja. Denn der Inflationsschock zur Jahresmitte 2022 ist inzwischen verdaut, und auch das sehr späte, aber dann überraschend beherzte Eingreifen der Notenbanken ist verarbeitet. Die Verluste für langlaufende Staatsanleihen sollten nach zwischenzeitlichen Einbußen von fast 50 % nicht mehr größer werden (Chart 5). Doch werden sie 2023 wettgemacht? Vermutlich nicht. Die Renditen dürften sich wahrscheinlich stabilisieren, aber das Potenzial für substanzielle Kursgewinne ist klein. Überdurchschnittlich hohe Inflationsraten und ein zu geringer Konjunkturabschwung sorgen nicht für ausreichenden Gegenschub.

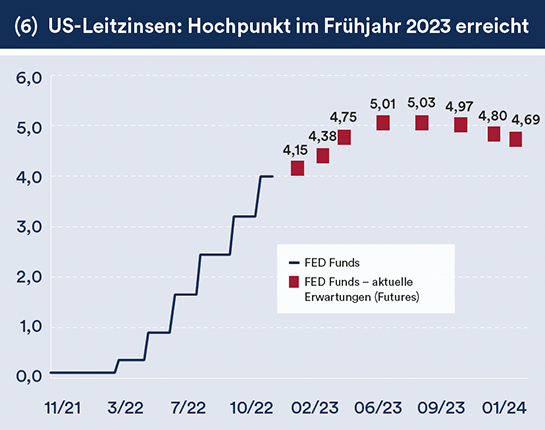

Die Geldpolitik der westlichen Notenbanken dagegen sollte die Rentenmärkte, anders als im laufenden Jahr, nicht mehr schrecken. Die Finanzmärkte haben bereits für 2023 sowohl bei der EZB als auch der US-Notenbank zwei kleine Zinsschritte in der Größenordnung von 0,25 Prozentpunkten (nicht mehr 0,75 Prozentpunkte wie noch in 2022) diskontiert. Für Ende 2023 sind dann sogar schon erste Zinssenkungen möglich (Chart 6).

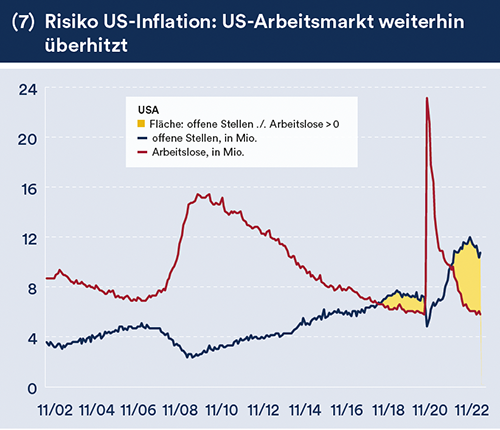

Was sind die Risiken? Die größte Gefahr stellt die Auslösung einer Lohnpreisspirale dar. Die Gefahr ist insbesondere in den USA sehr groß. Die Anzahl der offenen Stellen übersteigt bei Weitem die Anzahl der Arbeitslosen. Normalerweise ist es umgekehrt (Chart 7). Der Mangel an Belegschaft kann für die US-Wirtschaft zu einem Problem werden, zu steigenden Lohnabschlüssen führen und möglicherweise einen Zinsrückgang in den USA Ende 2023 verhindern. Dagegen wirkt der im November erzielte Lohnabschluss in Deutschland für das metallverarbeitende Gewerbe von rund 8,5 % „gefährlicher“ als er ist. Denn es ist zu bedenken, dass der Lohnabschluss für zwei Jahre gilt. Damit reduziert sich der jährliche Anstieg bereits auf 4,3 % pro Jahr. Doch weil jeweils erst Mitte 2023 und 2024 die Lohnanpassung erfolgt, sinkt der jährliche Lohnanstieg auf gut 2 % pro Jahr, und erst nach zwei Jahren stellt sich das Ergebnis der aktuellen Tarifrunde mit einem Lohnplus von gut 4 % ein. Das dürfte aber real immer noch einen klaren Einkommensverlust implizieren.

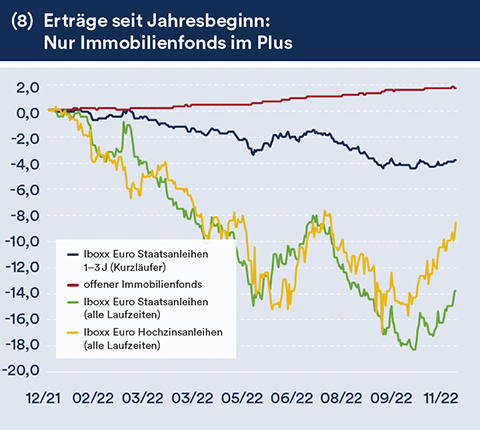

Wie sollte man sich in diesem Umfeld positionieren? Wir präferieren vorerst weiterhin Kurzläufer, also Anleihen mit einer kurzen Restlaufzeit. Wenn im ersten Quartal 2023 die Inflationsraten weiter sinken und der Konjunkturabschwung greifbar wird, kann eine Verlängerung der Laufzeiten erwogen werden. Denn in diesem Umfeld würden die Renditen leicht nachgeben, was bei langen Laufzeiten zu höheren Kursgewinnen führt als bei kurzen. Allerdings ist das Aufholpotenzial eher bescheiden. Daher kann es für Anleger, die 2022 hohe Verluste auf ihre Rentenanlagen eingefahren haben, noch immer Sinn machen, ihre Positionen zumindest teilweise in der Laufzeit zu verkürzen. Dagegen sollte unverändert in offene Immobilienfonds investiert werden, weil sie in der Regel losgelöst von allen Krisen fast immer eine stabile Rendite erwirtschaften und folglich einen Stabilitätsanker für jedes Portfolio darstellen (Chart 8).

Aktien:

Die erste Jahreshälfte noch defensiv angehen

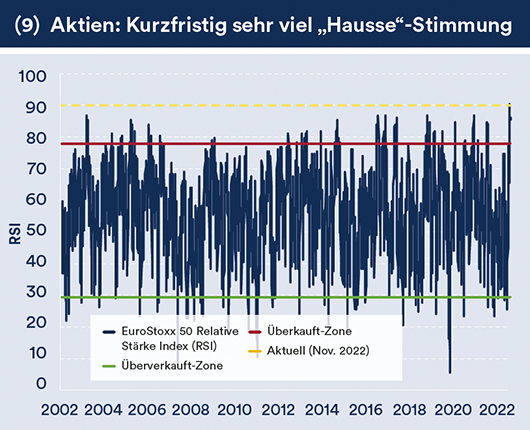

Aktienbörsen, insbesondere die europäischen, haben in den letzten Wochen haussiert. Der DAX hat von seinem Jahrestiefpunkt Ende September 2022 rund 20 Prozentpunkte zugelegt. Auch europäische Aktien liegen ähnlich stark im Plus und sind aktuell auch deutlich überkauft (Chart 9).

Markteinschätzung

Sehen wir gerade den Start einer neuen Hausse? Wir wollen nicht nein sagen, sind aber vor dem Hintergrund der vielen Risiken vorerst etwas skeptisch. Aber der Reihe nach. Europäische Titel profitieren vom schwachen Euro. Anders als in den USA sind die Jahresveränderungsraten bei den Gewinnerwartungen für Europa immer noch positiv. Das sollte sich 2023 aber ändern. Der USD könnte gegenüber dem Euro verlieren, weil die FED möglicherweise Ende 2023 die Zinsen lockert und weil der Konjunkturabschwung in Europa stärker ausfallen könnte als in den USA. Vor diesem Hintergrund sehen wir die Chancen auf eine anhaltende Outperformance von europäischen Aktien als nicht so groß an. Dennoch zeigt der aktuelle Aufwärtstrend an, dass der Markt eigentlich nach oben will. Wenn da nicht die vielen Risiken wären.

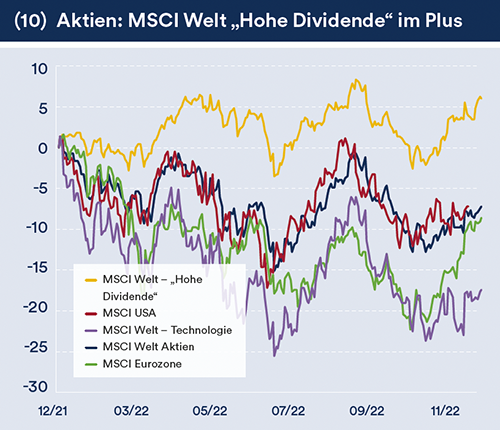

Noch ist die Inflationswende nicht da. Noch haben wir auch die Zinswende nicht erreicht. Und offen ist auch, wie stark der Konjunkturabschwung ausfallen wird. Deshalb sagen wir ja zu Aktien, aber defensiv. Defensive Titel sind Unternehmen, die in aller Regel über ein erprobtes und verzweigtes Geschäftsmodell mit vielen Absatzmärkten verfügen. Sie können meist auf hohe Umsätze verweisen, erwirtschaften aufgrund von nicht oder kaum gegebenen Abhängigkeiten stabile Gewinne und zahlen daher regelmäßig eine vergleichsweise hohe Dividende, weil sie für ihre unternehmerische Weiterentwicklung weniger Geld investieren müssen als andere. In der MSCI-Index-Familie nennt man Titel, die diese Kriterien erfüllen, auch MSCI-Welt – Hohe Dividendenausschüttung. Dieser Subindex hat im bisherigen schwierigen Börsenjahr 2022 bislang sehr gut performt und seine Stärken erfolgreich ausgespielt. Seine Performance ist deutlich besser als die des MSCI-Welt Aktienindexes und auch als die von Technologiewerten (Chart 10).

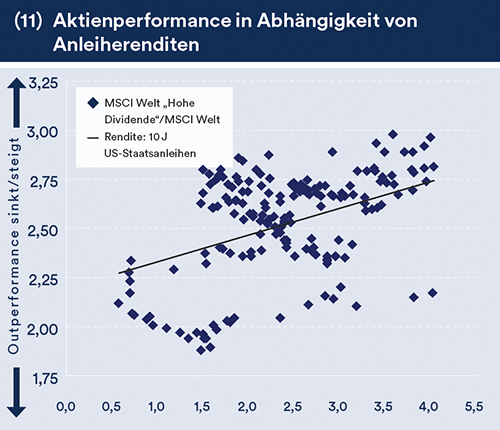

Das aber ist kein Zufall und deshalb könnte diese positive Entwicklung vorerst weiter anhalten. In einem Umfeld, in dem die Inflationsraten hoch sind, die Zinsen kurzfristig weiter steigen und die Konjunkturentwicklung abwärts gerichtet ist, weisen Titel mit einer hohen Dividendenausschüttung in aller Regel eine bessere Performance auf als der Rest (Chart 11). Deshalb ändern wir an unserer defensiven Anlagestrategie vorerst nichts. Das kann sich im Jahresverlauf 2023 ändern. Wenn die vielen offenen Fragen kleiner werden, kann es sein, dass der aktuell sehr defensiv ausgelegte Ansatz einer aggressiveren Strategie weichen wird. Aggressiver bedeutet dann auch wieder mehr Technologie- und vielleicht auch Emerging-Markets-Titel.

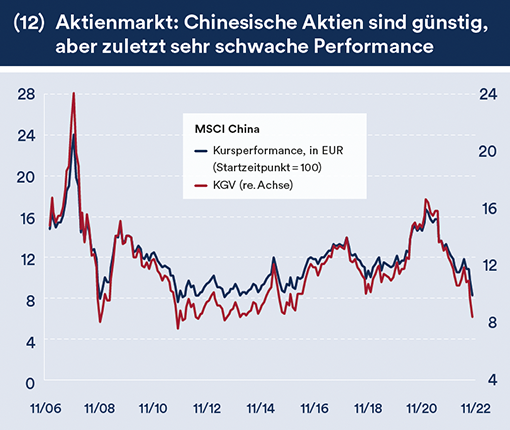

Ein Wort zu China. Chinesische Titel gehören zu den großen Verlierern des Jahres 2022. Covid-19 und die Schwäche des chinesischen Immobilienmarktes machten bisher dem chinesischen Aktienmarkt schwer zu schaffen. Die chinesische Administration ist aktuell sehr bemüht, die Krisenherde in den Griff zu bekommen. Es spräche neben der günstigen Bewertung auch das Aufholpotenzial für chinesische Werte (Chart 12). Doch wie steht China zu den ethischen Werten des Westens? Droht China die politische und auch wirtschaftliche Isolation wie Russland? Eigentlich sollte China kein Interesse daran haben. Doch weil Ideologie vor Vernunft kommen kann, erscheint eine Aufstockung der chinesischen Position nicht ratsam.

Contrarian View:

Durchhalten zahlt sich langfristig aus

An dieser Stelle präsentieren wir eine Einschätzung, die in der Finanzwelt kontrovers diskutiert wird. Heute geht es um ein Aktienengagements in einem schwierigen Umfeld

Die Fragezeichen zur Entwicklung der Börsen in den kommenden Monaten sind groß. Es ist durchaus weiterhin Vorsicht angebracht. Das gilt vor allem auch deshalb, weil die Aktienbörsen oftmals erst dann wieder nachhaltig nach oben zeigen, wenn eine Rezession zeitlich gesehen halb überstanden ist. Aktuell befindet sich die Weltkonjunktur aber noch nicht einmal in einer Rezessionsphase. Warum deshalb in Aktien investieren, wenn noch nicht alles ausgestanden ist? Zum einen ist es nur sehr wahrscheinlich, aber nicht sicher, ob die westliche Welt 2023 in eine Rezession rutscht. Zum anderen sagt die Statistik, was passieren kann, wenn einem Investor bei einem Anlagehorizont von 20 Jahren die zehn besten Börsentage fehlen. Bei einem Investment in den Weltaktienindex MSCI Welt würde zum Beispiel eine möglich gewesene Gesamtrendite von über 200 % auf weniger als 100 % schrumpfen. Wenn die 30 besten Börsentage fehlen würden, ergäbe sich eine annualisierte Runde von fast nur noch 0 %. Bei einem durchgehenden Investment wären es rund 6 % p. a. gewesen.

Warum weisen wir darauf hin? Gerade in der aktuell so unklaren Gemengelage kann es zu großen Kurssprüngen kommen – sicherlich nach oben und nach unten. Die Bewegungen nach unten „sichern“ wir durch eine defensive Dividendenanlagestrategie ab. Aber auf der anderen Seite ist dieser Ansatz dabei, wenn die Börse einen Sprung nach oben macht, so wie man es im November 2022 beobachten konnte.

Datenkalender:

Das Abarbeiten der Risiken im Jahr 2023

Inflation im Rückwärtsgang, und das schon sehr bald; Rezession ja, aber vergleichsweise mild (weltweit); Leitzinssenkungen bei den westlichen Notenbanken Ende 2023 zunehmend wahrscheinlicher: Das sind vergleichsweise optimistische Annahmen in einem vergleichsweise düsteren Umfeld. Diese werden aber benötigt, um die Aktienmärkte 2023 vor einem weiteren Niedergang zu bewahren und um das Renditeniveau an den Rentenmärkten zumindest zu stabilisieren.

Welche volkswirtschaftlichen Daten müssen sich wie entwickeln, damit dieses Hauptszenario eintrifft? Das Augenmerk wird sich zunächst auf die Entwicklung der Inflationsraten richten. Diese müssen nicht senkrecht abstürzen, es reicht ein kontinuierliches Abgleiten, um die Finanzmärkte bei Laune zu halten. Dagegen könnten die Börsen mit einer vorerst anhaltenden Verschlechterung der wirtschaftlichen Aktivitäten gut leben. Ein Konjunkturabschwung würde, zusammen mit rückläufigen Inflationsraten, die Hoffnung auf ein baldiges Ende der Zinsverschärfung bei den westlichen Notenbanken noch stärker wecken. Die Fantasie eines Endes der restriktiven Geldpolitik bei den westlichen Notenbanken dürfte kurzfristig gewichtiger sein als die Konjunkturabschwächung belastet, die größtenteils erwartet und eingepreist ist. Doch ob selbst ein über den Erwartungen liegender Konjunktureinbruch die Börsen wirklich belastet, ist diskussionswürdig. Denn eine solche Entwicklung würde starke Zinssenkungsfantasien wecken, was zu sinkenden Anleiherenditen führt und wegen des Renditerückgangs zunächst die relative Attraktivität von Aktien erhöhen sollte. Wenn allerdings der Konjunktureinbruch tiefer ausfällt und gleichzeitig auch länger, also über das Jahr 2023 hinaus, anhält, kämen die Aktienmärkte gewaltig unter Druck, wogegen die Anleiherenditen weiter haussieren würden. Das allerdings ist nicht das hier zugrunde gelegte Basisszenario.

Wichtiger Hinweis der TARGOBANK

Keine Anlageempfehlung, keine Beratung: Diese Information dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Diese Ausarbeitung allein ersetzt nicht eine individuelle anleger- und anlagegerechte Beratung.

Die TARGOBANK AG („TARGOBANK“) hat bei der öffentlichen Verbreitung von Finanzanalysen mögliche Interessenkonflikte offenzulegen. Dieser Verpflichtung kommt sie nach, indem sie auf die nachfolgende Darstellung möglicher Interessenkonflikte hinweist. Die möglichen Interessenkonflikte werden mit größtmöglicher Sorgfalt innerhalb der TARGOBANK ermittelt und regelmäßig auf ihre Aktualität überprüft. Die in Finanzanalysen geäußerten Ansichten geben die persönliche Ansicht des Analysten über die genannten Wertpapiere oder Emittenten wieder; die Vergütung des Analysten war weder in der Vergangenheit, ist nicht in der Gegenwart und wird auch nicht in Zukunft an die Empfehlungen oder Ansichten innerhalb der Finanzanalysen gebunden sein. Die in Finanzanalysen genannten Inhalte, Produktinformationen, Ausarbeitungen oder Einschätzungen zu Wertpapieren sind nur zu Ihrer Information bestimmt und sollten nicht als ein Angebot aufgefasst werden, Kapitalanlagen zu kaufen, zu verkaufen oder zu deren Kauf oder Verkauf aufzufordern.

Die TARGOBANK stellt Ihnen diese Informationen unverbindlich zur Verfügung und übernimmt keine Gewähr bezüglich der Zuverlässigkeit, Richtigkeit oder Vollständigkeit dieser Informationen, und sie haftet nicht für etwaige Schäden oder Verluste, die dem Nutzer direkt oder als Folgeschäden aus der Verwendung besagter Informationen entstehen. Die Informationen sind sorgfältig und nach dem letzten verfügbaren Stand zusammengestellt. Durch aktuelle Entwicklungen könnten diese jedoch überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Einschätzungen, Bewertungen, Ausarbeitungen und Informationen geändert wurden bzw. werden. Sofern die Inhalte von Dritten zur Verfügung gestellt wurden bzw. Meinungen Dritter wiedergeben, müssen diese nicht mit den Auffassungen der TARGOBANK im Einklang, sondern können auch im Widerspruch hierzu stehen.

Die Werte der in den Finanzanalysen genannten Anlagen unterliegen Schwankungen des Marktes, welche zum ganzen oder teilweisen Verlust des Investments führen können. Zum Beispiel kann infolge von Wechselkursveränderungen bei der Währung, auf die die Kapitalanlage lautet, der Wert der Kapitalanlage steigen oder fallen, wenn die eigene Währung des Anlegers eine andere ist. Anlagen in diese Produkte sind keine Bankeinlagen und sind entsprechend weder durch die TARGOBANK noch im Rahmen der Einlagensicherung garantiert. Die Performance der Vergangenheit lässt keine Rückschlüsse auf die zukünftige Wertentwicklung zu. Soweit Prognosen abgegeben werden, könnten diese unter Umständen nicht oder nicht vollständig zutreffen.

Vor dem Erwerb eines Produkts sollte der Kunde eine selbstständige Anlageentscheidung treffen, ohne sich auf eine Finanzanalyse zu verlassen. Die Finanzanalyse ersetzt keine anleger- und anlagegerechte Beratung. Es sollte eine ausführliche und an der Kundensituation ausgerichtete Beratung erfolgen.

Die in Finanzanalysen genannten Geldanlagen in Unternehmen oder Märkte sollten nur von Anlegern in Betracht gezogen werden, die aufgrund ihrer Kenntnisse und Erfahrungen in Finanz- und Wertpapiergeschäften in der Lage sind, die damit einhergehenden Vorteile und Risiken einzuschätzen; andere Personen sollten keine Wertpapiergeschäfte auf Grundlage einer Finanzanalyse tätigen.

Die genannten Produkte können nicht von US-Personen erworben werden.

Die TARGOBANK erhält für Abschluss und Bestand eines Anlageproduktvertrages vom Emittenten oder der Kapitalanlagegesellschaft Provisionen. Zu genannten Produkten wird ein offizieller Prospekt gemäß den gesetzlichen Vorgaben veröffentlicht. Allein maßgeblich für die Produkte sind die Bedingungen des jeweiligen Prospektes, welcher kostenlos in Ihrer TARGOBANK Zweigstelle erhältlich ist.

Die TARGOBANK, aber auch Organe, Führungskräfte sowie Mitarbeiter halten möglicherweise Anteile oder Positionen an Wertpapieren oder Finanzprodukten, die Gegenstand von Bewertungen sind. Die TARGOBANK kann daher auch ein Geschäft mit einem Finanzinstrument getätigt haben, das Gegenstand der Finanzanalyse ist oder war, bevor diese Information dem Kunden zugänglich gemacht worden ist. Die TARGOBANK hat in Übereinstimmung mit den gesetzlichen und aufsichtsrechtlichen Regelungen interne organisatorische Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und Weitergabe von Finanzanalysen soweit wie möglich zu vermeiden.

IMPRESSUM

Verantwortlich für den Inhalt: Dr. Otmar Lang, Direktor Research

Herausgeber:

TARGOBANK AG

Kasernenstraße 10

40213 Düsseldorf

Schlussredaktion: Dirk Maertens, Maenken Kommunikation

Grafik: Birte Janzen, Eindesign

Ähnliche Artikel

Zähler für Views, Likes und Kommentare dieses Artikels

Zähler für Views, Likes und Kommentare dieses Artikels

Zähler für Views, Likes und Kommentare dieses Artikels

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Kommentare

Sie müssen angemeldet sein, um diesen Artikel zu kommentieren