Kredit aufnehmen – aber richtig

Die wichtigsten Grundlagen im Überblick

Ob neue Waschmaschine, Autoreparatur oder Renovierung: Größere Anschaffungen lassen sich nicht immer sofort aus eigenen Mitteln finanzieren. Ein Kredit kann dabei helfen, wichtige Investitionen durch feste Raten und planbare Laufzeiten zu realisieren. Entscheidend ist, die passende Form für die eigene Situation zu wählen und die wichtigsten Grundlagen zu kennen.

Der Ratenkredit ist der gängigste Kredit für Privatkunden: Er ist frei verwendbar, wird in festen monatlichen Raten zurückgezahlt und hat eine klar vereinbarte Laufzeit, die Planungssicherheit schafft. Wer ein Fahrzeug finanzieren möchte, kann alternativ einen Autokredit aufnehmen. Da das Fahrzeug als Sicherheit dient, sind die Zinsen hier oft günstiger. Bestehen bereits mehrere Kredite, kann eine Umschuldung sinnvoll sein. Dabei werden die laufenden Verbindlichkeiten durch einen einzigen neuen Kredit ersetzt. Dies kann zum einen zu besseren Konditionen führen und zum anderen für mehr Übersicht sorgen, da nur noch eine monatliche Rate anfällt. Beim Händlerkredit sollten Sie trotz der unkomplizierten Abwicklung die Konditionen genau prüfen – besonders bei sogenannten Null-Prozent-Finanzierungen. Denn häufig entfällt dabei ein möglicher Barzahlungsrabatt oder der Kaufpreis ist von vornherein höher kalkuliert.

Wählen Sie eine Kreditsumme, bei der Sie sich sicher sind, dass Sie die monatlichen Raten realistisch über die gesamte Laufzeit zahlen können. Stellen Sie dazu vorab Ihre monatlichen Einnahmen und Ausgaben gegenüber. Als Faustregel gilt: Planen Sie nicht mehr als 50 bis 70 % des monatlichen Überschusses für die Kreditrate ein. Der Rest dient als finanzieller Puffer für unerwartete Ausgaben oder steigende Kosten.

Der Sollzins gibt lediglich die reinen Zinsen auf den Kreditbetrag an, ohne Gebühren oder sonstige Kosten zu berücksichtigen. Er bleibt in der Regel über die gesamte Laufzeit konstant. Der effektive Jahreszins umfasst dagegen alle anfallenden Kosten und spiegelt somit die tatsächliche jährliche Belastung wider. Er ist deshalb der aussagekräftigere Wert und entscheidend für einen Kreditvergleich.

Wichtig zu wissen: Die monatliche Rate setzt sich immer aus zwei Bestandteilen zusammen. Ein Teil sind die Zinsen, also die eigentlichen Kreditkosten. Der andere Teil ist die Tilgung, die die Restschuld Monat für Monat reduziert.

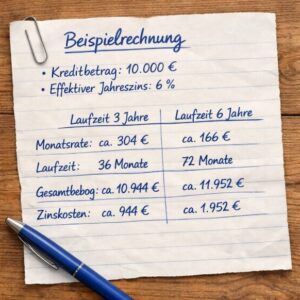

Grundsätzlich gilt: Je kürzer die Laufzeit, desto höher die monatliche Rate, aber desto geringer die Gesamtkosten. Eine längere Kreditlaufzeit senkt zwar die monatliche Rate, erhöht jedoch die gesamten Zinskosten. Das zeigt ein einfaches Beispiel:

Die längere Laufzeit reduziert zwar die monatliche Rate deutlich. Insgesamt fallen jedoch rund 1.000 € mehr Zinsen an – bei identischem Kreditbetrag und Zinssatz.

Neben dem effektiven Jahreszins sollten Sie vor der Vertragsunterzeichnung auch auf die Flexibilität bei der Rückzahlung achten. Drei Optionen sind dabei besonders relevant: Eine Sondertilgung ermöglicht zusätzliche Zahlungen über die vereinbarte Rate hinaus, wodurch sich die Restschuld schneller reduziert. Bei einer Ratenpause kann eine monatliche Zahlung ausgesetzt werden – der Kredit läuft weiter, die Laufzeit verlängert sich entsprechend. Und wer unerwartet zu Geld kommt, kann mit einer vorzeitigen Rückzahlung die gesamte Restschuld auf einmal begleichen.

Tipp: Je nach Anbieter können manche ergänzenden Optionen mit zusätzlichen Gebühren verbunden sein. Es lohnt sich darum, auch diese Konditionen genau zu vergleichen.

Bonität bezeichnet die Kreditwürdigkeit einer Person, also die Einschätzung, wie zuverlässig jemand einen Kredit zurückzahlen wird. Zur Beurteilung zieht der Kreditgeber Faktoren wie Einkommen, bestehende Verbindlichkeiten und das bisherige Zahlungsverhalten heran. Eine SCHUFA-Auskunft ist dabei eine wichtige Grundlage.

Die Bonität hat direkten Einfluss auf den Zinssatz: Je stabiler die finanzielle Situation, desto geringer das Risiko für den Kreditgeber und desto günstiger die angebotenen Konditionen. Bei schwächerer Bonität fällt der Zinssatz entsprechend höher aus.

Auch wenn die grundsätzliche Kreditvergabe möglich erscheint, kann eine Bank einen Antrag ablehnen. Häufige Gründe sind ein zu geringes oder unregelmäßiges Einkommen, hohe bestehende Verbindlichkeiten sowie negative SCHUFA-Einträge. Auch ein befristeter Arbeitsvertrag oder eine laufende Probezeit können zur Ablehnung führen, ebenso fehlende Sicherheiten bei höheren Kreditsummen. In solchen Fällen kann es sinnvoll sein, eine geringere Kreditsumme zu beantragen oder ein Angebot bei einer anderen Bank einzuholen.

Für ein Kreditangebot benötigt die Bank in der Regel folgende Unterlagen:

- Gehaltsabrechnungen der letzten drei Monate

- Kontoauszüge der letzten drei Monate

- Personalausweis

- Übersicht laufender Kredite

Die SCHUFA-Auskunft holt die Bank üblicherweise selbst ein – mit Ihrer Zustimmung im Rahmen der Kreditanfrage.

Tipp: Prüfen Sie Ihre SCHUFA-Daten am besten schon vor der Anfrage. Einmal pro Jahr können Verbraucher gemäß Art. 15 DSGVO eine kostenlose Datenkopie bei der SCHUFA anfordern. So lässt sich vorab klären, ob alle gespeicherten Angaben korrekt sind.

Vergleichen Sie mindestens drei Angebote, bevor Sie sich entscheiden. Diese können Sie direkt bei einer Bank anfragen, ob online, telefonisch oder in der Filiale. Das ist etwas aufwendiger, bietet aber den Vorteil einer persönlichen Beratung. Alternativ bieten Vergleichsportale einen schnellen Überblick. Achten Sie dabei nicht nur auf den beworbenen „ab“-Zins, sondern stets auf den effektiven Jahreszins und die Vertragsbedingungen.

Tipp: Vergleichsportale zeigen häufig nur Partnerbanken. Es ist sinnvoll, zusätzlich ein Angebot der Hausbank einzuholen, da sie oft die finanzielle Situation des Kunden besser kennt und dies bei der Konditionsgestaltung berücksichtigen kann.

Eine formelle Kreditanfrage kann von anderen Banken eingesehen werden. Werden in kurzer Zeit mehrere solcher Anfragen gestellt, kann sich das negativ auf den SCHUFA-Score auswirken. Anders verhält es sich bei einer Konditionsanfrage: Sie dient lediglich der unverbindlichen Prüfung möglicher Zinskonditionen, ist für andere Banken nicht sichtbar und hat keinen Einfluss auf die Bonität.

Tipp: Viele Banken und seriöse Vergleichsportale ermöglichen eine unverbindliche Konditionsprüfung. Achten Sie darauf, dass der Anbieter ausdrücklich darauf hinweist, dass die Anfrage bonitätsneutral ist.

Mehrere Kreditanfragen innerhalb von zehn Tagen werden von der SCHUFA als eine einzige gewertet. Sie bleiben zwar zwölf Monate gespeichert, sind für andere Banken jedoch nur für zehn Tage einsehbar.

Tipp: Führen Sie alle Kreditvergleiche daher möglichst gebündelt durch, um Ihren Score nicht unnötig zu belasten.

Kreditverträge unterliegen dem gesetzlichen Verbraucherschutz. Das bedeutet: Nach Vertragsabschluss haben Sie ein Widerrufsrecht von 14 Tagen, ohne Angabe von Gründen.

Bei einem vollständig digitalen Antrag mit Online-Identifikation und elektronischem Kontoblick kann die Auszahlung noch am selben Tag erfolgen. Bei einem klassischen Antrag auf dem Postweg sind in der Regel zwei bis fünf Werktage einzuplanen.

Ein Kredit kann eine sinnvolle Finanzierungsmöglichkeit sein, vorausgesetzt, die monatliche Rate passt dauerhaft zum eigenen Budget. Prüfen Sie Angebote sorgfältig, achten Sie auf den effektiven Jahreszins und lesen Sie die Vertragsbedingungen genau durch. So vermeiden Sie unnötige Kosten und behalten Ihre Finanzen im Griff.

Ähnliche Artikel

Zähler für Views, Likes und Kommentare dieses Artikels

Zähler für Views, Likes und Kommentare dieses Artikels

Zähler für Views, Likes und Kommentare dieses Artikels

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Kommentare

Sie müssen angemeldet sein, um diesen Artikel zu kommentieren